2017年1月1日起,我省开始实施统一的城乡居民基本医疗保险制度。为使群众进一步了解我省城乡居民医疗保险政策,省人力资源社会保障厅有关负责人就群众关注的城乡居民医疗保险有关问题进行解答。

一、城乡居民基本医保概念

问:什么是城乡居民基本医保?

答:根据《国务院关于整合城乡居民基本医疗保险制度的意见》《河南省人民政府办公厅关于整合城乡居民基本医疗保险制度的实施意见》等精神,我省将原城镇居民医保和新农合制度进行整合,从2017年开始实施全省统一的城乡居民基本医疗保险制度。

城乡居民医保实行个人缴费与政府补助相结合的筹资方式,参保居民可享受普通门诊医疗待遇、门诊慢性病医疗待遇、重特大疾病医疗待遇、住院医疗待遇(包括生育医疗待遇、新生儿医疗待遇)。

二、参保缴费政策

问:2017年城乡居民筹资缴费政策是什么?

答:2017年我省城乡居民医保个人缴费标准为人均180元,其中,全日制在校大中专院校学生的个人年度缴费标准为150元,其他城乡居民个人年度缴费标准不低于180元(具体标准由各省辖市、省直管县市确定)。

城乡居民医保费每年缴纳一次,缴费时间原则上为每年的9月至12月,缴费次年享受城乡居民医保待遇。

三、参保范围

问:一名刚刚被录取到郑州某大学的大学生,能不能参加郑州市的居民医保?

答:在我省行政区域内不属于职工基本医疗保险覆盖范围的人员参加城乡居民医保,包括下列人员:农村居民,城镇非从业居民,各类全日制普通高等学校、科研院所中接受普通高等学历教育的全日制本专科生、全日制研究生,以及职业高中、中专、技校的学生。

根据《河南省人民政府办公厅转发关于将在校大学生纳入城镇居民基本医疗保险范围实施意见的通知》等文件规定,全日制在校大中专学生参保缴费由所在学校统一组织登记、收缴,并可按学制一次性缴纳基本医疗保险费。

四、门诊医疗待遇

问:参加城乡居民医保后,得了病如果不去住院,要通过什么途径报销?

答:(一)普通门诊医疗待遇。在基层定点医疗机构发生的普通门诊医疗费用,可通过普通门诊医疗待遇报销。对建立门诊统筹基金的地区,门诊统筹累计报销额度是当地人均缴费额2倍左右,2017年城乡居民医保门诊统筹最多可报销300元左右。对建立家庭账户的地区,可使用家庭账户资金支付门诊医疗费用(具体办法由各省辖市、省直管县市制定)。

(二)门诊慢性病医疗待遇。将部分需长期或终身在门诊治疗且医疗费用较高的疾病(或治疗项目)纳入门诊慢性病管理范围。门诊慢性病不设起付标准,报销比例不低于65%,实行定点治疗、限额管理(具体办法由各省辖市、省直管县市制定)。

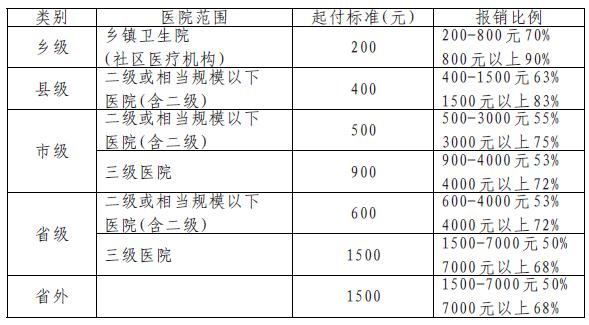

五、住院医疗待遇

问:城乡居民医保住院报销政策是什么?

答:参保居民住院医疗费用在医保目录范围内按标准报销,一年内最高报15万元。报销指导意见如下:

六、分级诊疗政策

问:某居民得了疝气,去省里大医院手术花了16000元,报销不到6000元,个人还要花费1万多元,为什么报销比例这么低?

答:近年来,随着城乡居民医保报销待遇水平的不断提高,参保居民“小病拖、大病熬”的问题得到了根本转变。但同时,不少参保居民有病直接到城市大医院就医,不仅给医保基金造成了极大的浪费,更增加了患者的医疗费用负担。为引导参保患者合理就医,我们在设计统筹报销方案时也想了不少办法:一是适当拉开不同级别医院的报销起付线和报销比例。在基层医疗卫生机构住院的,住院起付线低,报销比例高;住院医疗机构级别越高,起付线越高,报销比例越低。如问题中所说的疝气手术,在乡镇卫生院住院费用一般不超过2000元,城乡居民医保可报销1500元左右,个人仅负担500元;而到省里大医院,城乡居民医保报销6000元后,个人仍需负担上万元。二是制定了异地就医转诊转院管理办法。规定参保人员患病应首先在基层医疗机构就医,对未经转诊直接到市级及以上定点医疗机构住院的,其报销比例按规定级别标准降低20个百分点,通过经济杠杆引导参保居民到基层首诊。

七、大病保险政策

问:医疗费用比较高怎么办?

答:我省建立了城乡居民大病保险制度,如果城乡居民因患大病花费高额医疗费用,在基本医保报销后还可以享受城乡居民大病保险待遇,自己负担符合规定的住院费用超过1.5万元以上,按下述标准再给予报销。大病保险资金从各地城乡居民基本医疗保险基金中划拨,参保居民个人不再缴费。其中,1.5万元—5万元(含5万元)部分报销50%;5万元—10万元(含10万元)部分报销60%;10万元以上部分报销70%;一年最高可报销40万元。

八、困难群众大病补充医疗保险政策

问:困难群众还可以享受什么医疗保险政策?

答:凡具有我省户口,参加城乡居民基本医疗保险且符合下列条件之一的四类人群:建档立卡贫困人口、特困人员救助供养对象、城乡低保户、困境儿童,还能享受困难群众大病补充医疗保险待遇。

困难群众住院除享受基本医疗费、大病医疗费报销外,个人负担符合规定的费用超过3000元的,还按以下规定报销:3000元—5000元(含5000元)部分按30%报销;5000元—10000元(含10000元)部分按40%报销;10000元—15000元(含15000元)部分按50%报销;15000元—50000元(含50000元)部分按80%报销;50000元以上部分按90%报销,没有封顶线。

九、“一站式”即时结算

问:城乡居民住院医疗费如何报销?

答:(一)按照《河南省城乡居民医疗保险“一站式”即时结算工作方案》要求,在2017年6月15日前,全省各级定点医疗机构实现基本医疗保险、大病保险、困难群众大病补充医疗保险的“一站式”即时结算。目前,在本地定点医院住院的参保居民,出院结算时,由基本医保、大病保险、困难群众大病补充保险按规定直接报销,个人只需缴纳应由个人负担的费用。2017年6月30日之前尚未实现在定点医疗机构“一站式”即时结算的部分参保居民,可持发票、住院病例等相关材料,抓紧到当地医保经办机构报销。

(二)参保居民需要到参保地以外医院住院的,要通过参保地具备转诊资格的医院转诊并向参保地医保经办机构登记备案,如果就医的医院是异地就医直接结算的定点医院,可以直接报销住院医疗费用;如果不是,出院结算时个人全额垫付医疗费用,然后持发票和住院病历等到参保地医保经办机构服务大厅办理城乡居民基本医疗保险、大病保险、困难群众大病补充保险报销手续。

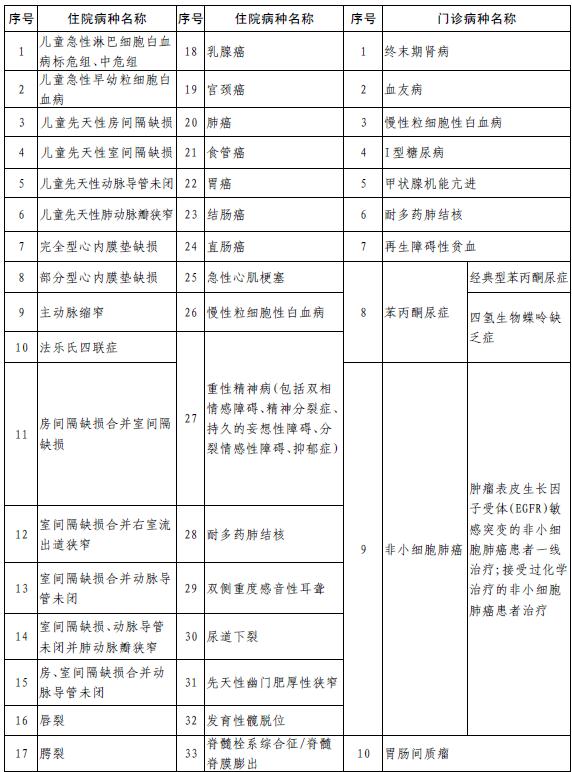

十、重特大疾病医疗保障政策

问:城乡居民如果患重特大疾病如何报销?

答:城乡居民如果患以下43种重特大疾病(其中住院病种33种、门诊病种10种),可以按规定享受我省城乡居民重特大疾病医疗保障待遇,即在指定的医疗机构就医,按限价标准报销,不设起付线;县级、市级、省级医疗机构住院的报销比例分别是80%、70%、65%;门诊腹膜透析的报销比例是85%,其他门诊病种报销比例是80%。

重特大疾病病种清单

十一、新生儿医疗参保

问:当年出生的新生儿生病住院怎么办?

答:当年出生的新生儿,随参加基本医疗保险的父母自动获取参保资格并享受城乡居民医保待遇。新生儿母或父参加当地城乡居民医保的,可凭其母或父身份证明、新生儿出生医学证明,以母或父身份(母或父只可选择一方)享受出生当年城乡居民医保待遇。父母不是当地城乡居民医保参保人员的,按规定到医保经办机构办理参保手续,新生儿从出生之日起享受当年城乡居民医保待遇。

十二、城乡居民基本医保制度整合后待遇有哪些提高

问:城乡居民基本医疗保险制度整合后,对群众还有哪些好处?

答:城乡居民基本医疗保险制度整合后,不仅仅是用药范围和治疗服务项目增加了,在大病保险、新生儿医疗待遇等方面保障水平也得到了提高,参保人员可得到实实在在的好处。

(一)医保目录范围扩大。2017年,我省医保药品目录达到2513个品种,比原城镇基本医保目录增加112个,比原新农合目录增加664个。医疗服务目录项目共计4441项,比原城镇医保报销的医疗服务项目增加177项,比原新农合报销的医疗服务项目增加254项。其中,将城镇医保和新农合都不支付,但临床必需的医疗服务项目,尤其是肝移植、脊柱侧弯矫正术、隐睾下降固定术等用于危重病人治疗的高额医疗服务项目及儿科相关的88个项目,由以前病人全部自费调整为医保基金报销。

(二)城乡居民大病保险待遇提高。一是2017年将城镇居民和新农合大病保险的起付线由原来分别为1.8万元和1.5万元调整为1.5万元,取对参保居民较优惠的标准;二是将城镇居民和新农合大病保险的年度最高支付限额由30万元提高至40万元,进一步减轻大病患者的医疗费用负担。

(三)报销金额提高。2017年城乡居民基本医疗保险住院统筹基金最高支付限额15万元,加上大病保险最高支付限额40万元,合计报销额度达到55万元,较原来最高50万元的报销额度有所提高,能够更好地防范高额医疗费患者发生因病致贫、因病返贫的风险。

(四)新生儿参保放宽限制。整合后新生儿出生当年,只要是父母参加了基本医疗保险,无论是职工基本医疗保险还是城乡居民基本医疗保险,新生儿均不用缴费,自动获取参保资格并按规定享受当年城乡居民医保待遇。此项政策较之原来的规定均有待遇上的提高。原规定为:父母参加职工医保,只有按规定为新生儿办理参保缴费手续后才能享受新生儿医疗待遇;父或母参加当地城镇居民医保的,以参保父或母身份享受当年城镇居民医保待遇,与参保父或母执行一个年度内的待遇标准;其父母均未参加当地城镇居民医保的,自出生之日起3个月内办理参保并足额缴费的,自参保缴费之日起享受当年城镇居民医疗保险待遇;母亲参加新农合的,新生儿随母亲自动享受医保待遇等。

(五)看病就医选择面更大。整合后,将原城镇居民医保和新农合定点医疗机构,整体纳入城乡居民医保定点管理范围,参保人可选择看病就医的医疗机构明显增多,可以更加便捷地享受基本医疗保障待遇。

十三、家庭账户

问:以前参加新农合,都是把参保时交的钱全部打到居民家庭账户里,去年参保时交了150元,为什么家庭账户里只打了60元,剩下的钱去哪了?

答:按照国家要求,城乡居民医保基金筹集主要来源于两部分,即各级财政补助部分和参保居民个人缴费部分,用于报销参保居民的住院医疗费用和门诊医疗费用。

对于参保居民的门诊医疗费用,我省原城镇居民医保制度建立以来,一直坚持采取门诊统筹的方式,即从医保统筹基金中划分一部分资金建立门诊统筹制度,通过按比例报销的方式解决。而部分地区原新农合门诊报销采用家庭账户模式,即把参保居民个人缴费部分全部纳入家庭账户;家庭成员门诊就医的,可使用家庭账户支付其门诊医疗费,逐次递减,扣完为止。城乡居民医保整合后,为保持政策连续性,在允许各地暂时保留家庭账户的同时,规定家庭账户计入额度应控制在个人缴费标准的50%左右,以后逐步过渡到门诊统筹。

家庭账户模式虽然方便管理,但实际上还是自己花钱看病,不但让参保居民产生了“自己的钱自己花,政府补助大家花”的错误认识,与基本医疗保险的互助共济精神相违背,还挤占了统筹基金,影响了参保居民患大病的报销待遇。按照原卫生部等部门《关于巩固和发展新型农村合作医疗制度的意见》等文件规定,近年来,河北、湖北、安徽等大多数省(市)和我省郑州市等地区全面取消了新农合家庭账户,把参保居民个人缴费部分和政府补贴部分资金计入统一的统筹基金账户里,不论是住院还是门诊就医,都可以按规定比例报销,能够进一步提高报销待遇水平和城乡居民医保基金使用效益。

也就是说,根据国家规定,参保居民个人缴费部分应全部纳入统筹基金,通过建立门诊统筹制度保障居民门诊医疗待遇。我省允许按个人缴费标准的一定比例将一部分基金划入家庭账户来解决参保居民门诊医疗费用,是一项过渡性的措施。部分群众产生的“缴纳150元医保费,实际卡或医疗本上只有60元,剩余钱款不知所向”的疑问,是我省调整完善城乡居民医保门诊保障政策过程中,参保居民的一种直观感受,也存在理解误区。“剩余钱款”不是“不知所向”,而是通过降低家庭账户划入比例提高统筹基金额度,完善门诊统筹制度,从而更好发挥医保基金的互助共济作用。(记者 王铮/摄)

|